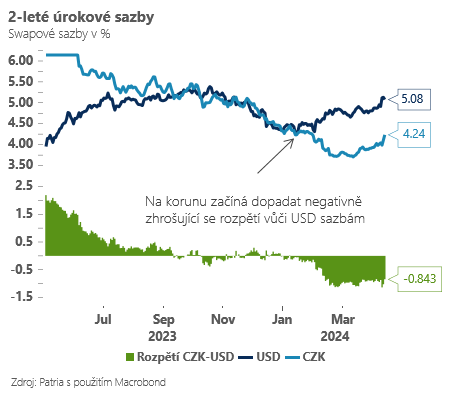

Trhy jsou si čím dál méně jisté jakýmkoliv pohybem sazeb směrem dolů - trhy se stěží odváží vsadit na jeden nebo dva poklesy sazeb. Na vině je především relativně odolný trh práce a s tím související vysoké momentum jádrové inflace - ta překvapila v březnu opět vyšší hodnotou (0,4 % m/m). Kdyby momentum z posledních měsíců vydrželo, je pravděpodobné, že se jádrová inflace usadí v USA spíše v blízkosti 4,0 než 2,0 %. I proto bude Fed letos se snižováním úrokových sazeb opravdu opatrný - a změna očekávání se pozitivně podepisuje na dolaru a naopak negativně na všech středoevropských měnách včetně koruny.

Velkou otázkou zůstává, zda na americké křivce ještě v tuto chvíli existuje prostor pro další “přecenění očekávání”? Jednoduše řečeno, mohou trhy úplně odbourat sázky na pokles amerických sazeb v tomto roce, popřípadě začít koketovat s možností jejich růstu. Pokud by na něco takového došlo, byl by to pro trhy asi “psychologický šok”, který by mohl ještě riziková aktiva včetně koruny “vytrestat”.

Při pohledu na volební sliby Joe Bidena a Donalda Trumpa to přitom zatím vypadá spíše na další kola daňových škrtů. A při výrazně uvolněné fiskální politice by si Fed těžko mohl dovolit rychle sundávat nohu z brzdového pedálu.

(rp,prvnizpravy.cz,foto:arch.)