A v důsledku zvýšených mzdových tlaků a celkového přehřívání ekonomiky musela ČNB začít šlapat na brzdu a zvyšovat úrokové sazby, komentuje Dominik Rusinko, Hlavní ekonom ČSOB.

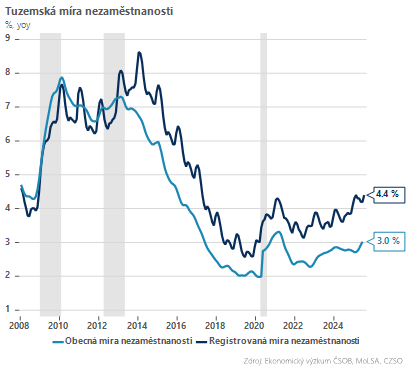

Střih do poloviny roku 2025, kdy je tuzemská míra nezaměstnanosti stále nejnižší v EU, ale postupně šplhá směrem vzhůru. V případě všeobecné míry nezaměstnanosti teprve v posledních měsících (aktuálně na 3 %), v případě podílu nezaměstnaných (data z úřadu práce) je tento trend patrný již druhým rokem. Červencová úroveň 4,4 % je nejvyšší za posledních devět let, přičemž na vině nejsou jen sezónní faktory, ale také plíživé ochlazování trhu práce.

To však nemusí být až tak špatná zpráva, jak se na první pohled může zdát. Zvolnění napětí na trhu práce je totiž žádoucí v momentě, kdy se nezaměstnanost nachází pod svou rovnovážnou úrovní. A to je právě příklad české ekonomiky, kde se odhad přirozené míry nezaměstnanosti, při které trh práce nevytváří inflační tlaky plynoucí z nedostatku pracovní síly, pohybuje okolo 3 %.

Šéf Fedu pootevřel dveře dalšímu snížení sazeb

Navzdory zvolnění napětí je však podle centrální banky trh práce stále přehřátý. Podle Jana Fraita to dokládá setrvalý růst mezd, který dále působí proinflačně. Vývoj na trhu práce je proto jedním z hlavních argumentů, proč držet sazby stabilní. Mezi jednotlivými sektory ale panují viditelné rozdíly – zatímco v průmyslu klesá zaměstnanost kvůli slabému výkonu již třetím rokem v řadě, v sektoru služeb naopak dochází k nárůstu. A právě služby jsou z pohledu ČNB nejproblematičtější, neboť nadále generují silné cenové tlaky.

Situace na trhu práce tak bude klíčová pro další vývoj měnové politiky. Pokud by měl dále pokračovat (nebo dokonce zrychlit) růst nezaměstnanosti, šlo by o vážné riziko pro spotřebu domácností, hlavního tahouna růstu české ekonomiky. My však očekáváme, že se trh práce v příštím roce postupně stabilizuje, což přinese i zvolnění mzdové dynamiky. Nejbližší měsíce se však ještě mohou nést ve znamení dalšího pozvolného růstu nezaměstnanosti.