![[title]](https://www.prvnizpravy.cz/repository/profily/_antialias_32c10542-cc53-11e6-9304-003048df98d0_d1139655eafac054c9c7e142afa990b3.jpg "[title]")

Průmyslová produkce v únoru vzrostla meziměsíčně i meziročně o 1,3% (lehce nad naším odhadem). Můžeme namítnout, že se optikou konfliktu v Íránu jedná o “staré” číslo. Zatím vycházejí ovšem dobře i první březnové průzkumy mezi průmyslníky - index nákupních manažerů v průmyslu (PMI) vyskočil na nejvyšší hodnotu za necelé čtyři roky.

To na jedné straně odráží skutečně rostoucí zájem o produkci českého průmyslu doma i v zahraničí daný restartem investiční poptávky. I když únorové nové zakázky na první pohled nevypadají nijak oslnivě, je to tak trochu optický klam způsobený vysokou srovnávací základnou zakázek v odvětví automotive. Na druhé straně ovšem podle posledních průzkumů mezi průmyslníky poptávku živí také obavy z konfliktu na Blízkém východě a strach z budoucích nedostatků energie nebo kritických vstupů. Současně s tím již v březnu podle PMI výrazně vzrostly ceny vstupů v průmyslu, což není nijak příznivá zpráva.

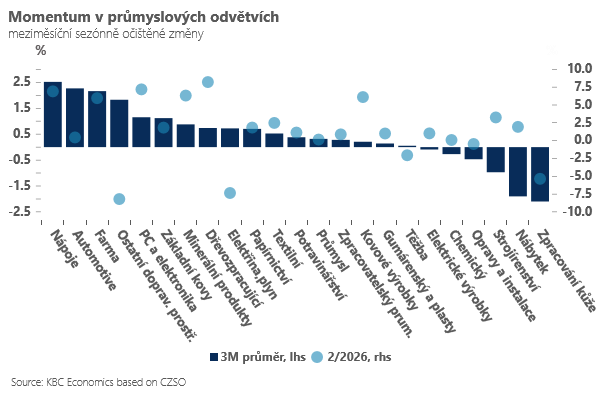

Na druhou stranu příjemnou zprávou z únorových (před-íránských) průmyslových čísel je růst produkce napříč odvětvími. Po sezónním očištění pozitivní momentum v posledních měsících hlásí nejenom skoro tradičně automotive, ale i některé energeticky náročné sektory - včetně producentů základních kovů nebo nekovových minerálních produktů (například skláři). U energeticky náročných odvětví je však oživení velmi křehké (a stále z historicky velmi nízkých úrovní). Navíc naše sektorové analýzy ukazují, že právě tato část průmyslu je opět velmi zranitelná vůči jakémukoliv novému energetickému šoku - ukazatele ziskovosti a zadluženosti jsou v energeticky náročných odvětvích v průměru horší než před ruskou invazí na Ukrajinu. A spokojenost stále nemůže panovat také s produkcí ve strojírenství, kde již druhý rok v řadě vyčkáváme na výraznější restart odvětví. Nové objednávky sice vypadají slibně, ale i zde konflikt na blízkém východě opět může situaci komplikovat.

Velký obrázek českého průmyslu však vyznívá pozitivně a podporuje náš základní makroekonomický narativ - v tom čekáme, že stávající energetický šok bude mít výraznější dopady do inflace než do ekonomického růstu…tedy alespoň do té chvíle, dokud bychom neviděli vážnější problémy s fyzickým nedostatkem vstupů ve výrobních řetězcích.

Jan Bureš

![[title]](https://www.prvnizpravy.cz/repository/profily/_antialias_a9414074-4f3a-102c-8d50-003048330e04_07f41481da8190e4cdf0cc01c76d57ca.jpg "[title]")

![[title]](https://www.prvnizpravy.cz/repository/profily/_antialias_2c573edc-aa4e-11e5-9ac8-003048df98d0_e7326abf89aa93800bbb62526d561f8a.jpg "[title]")