![[title]](https://www.prvnizpravy.cz/repository/profily/_antialias_18e9c4d8-af88-11e9-97f7-003048df98d0_370f445e714fbcd663ba010044806eac.jpg "[title]")

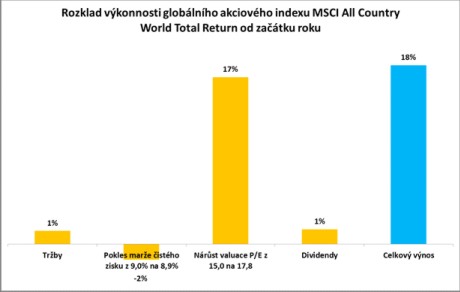

Index MSCI All Country World Total Return totiž připisuje zhodnocení 18 %. Podívejme se proto na detailní kontribuční analýzu, která zhodnotí, jak jednotlivé klíčové fundamentální faktory přispěly k celkovému výnosu.

Světová ekonomika pokračovala a pokračuje v mírném zpomalování, což také v tomto týdnu potvrdil Mezinárodní měnový fond ve svém globálním ekonomickém výhledu. Nepřekvapí proto, že dynamika růstu tržeb byla velice slabá, pouze na úrovni 1 %. Navíc se burzovně obchodovaným korporacím také nedařilo zvyšovat marže. Naopak, průměrná marže čistého zisku poklesla za 9,0 % na 8,9 %. Dividendy přispěly 1 %.

Ve výsledku to tedy byl nárůst valuací neboli ocenění, které klíčovou mírou přispěly k celkovému výnosu. Valuační poměr ceny k zisku P/E vzrostl velice výrazně o 17 % z 15,0 na 17,8násobek. Akcie jsou tak nyní oproti přelomu roku výrazně dražší. Růst valuací odráží výrazný pokles rizikové averze, resp. implicitní rizikové prémie, jež je v cenách akcií zabudována.

Nic zásadního, resp. žádná významná změna trendu ve vývoji světové ekonomiky se zatím v letošním roce neodehrála. Domníváme se proto, že klíčový faktorem poklesu rizikové prémie je změna postoje klíčových centrálních bank, které postupně změnily rétoriku ze silně jestřábího tónu do holubičího. Fed pravděpodobně na konci měsíce sníží úrokové sazby o 0,25 % (někteří hovoří dokonce o 0,50 %) a ECB na zasedání tento týden připraví investory na snížení úrokových sazeb ještě více do záporů, jež by mělo podle odhadů proběhnout v září. Dále by ECB mohla naznačit, jestli, kdy a v jakém rozsahu plánuje obnovit program kvantitativního uvolňování (QE) neboli program nákupu vládních a korporátních dluhopisů.

Zdroj: Bloomberg, Conseq

Co od akcií očekáváme v následujícím období? Efekt centrální banky je již podle našeho názoru v cenách akcií zaceněn. Klíčovým faktorem tak patrně opět bude obchodní válka mezi USA a Čínou, která bude velice pravděpodobně pokračovat ještě dlouho. Myslíme si nicméně, že tento faktor lze jen stěží predikovat. Pravděpodobně bude i další vývoj dosti nervózní a dovedeme si představit všechny tržní scénáře: pokračování (mírného) růstu, konsolidaci na stávající úrovni nebo i mírný pokles, pokud by se situace znovu rozjitřila. Celkově máme proto i nadále na akcie neutrální názor. Tento názor navíc podporují tři fundamentální faktory.

Zaprvé, makroekonomický obrázek se proti konci loňského roku, kdy trhy prošly rapidními poklesy, příliš nezměnil. Světová ekonomika dále mírně zpomaluje, v nejlepším případě se dynamika růstu stabilizuje, o zrychlení rozhodně nemůže být ani řeč. Zadruhé, z historického srovnání jsou valuace jako P/E (viz. výše), P/B či P/S přibližně na úrovních historických průměrů, což značí neutrální, resp. férové akciové ocenění. Akcie tak nejsou ani vyloženě levné, ani vyloženě drahé. A zatřetí, globální dynamika korporátních zisků prudce zpomaluje. Zatímco v druhé polovině loňského roku se pohybovala enormně vysoko kolem 25 % meziročně, dle aktuálních dat dynamika zpomalila na nulu, od které by se mohla v následujících kvartálech dle konsenzu analytiků odrazit mírně výše. Celkově tedy ani optimistický ani pesimistický výhled. V našem základním scénáři roku počítáme s tím, že by si globální akciové indexy do konce roku mohly připsat mírné jednociferné zisky.

Michal Stupavský

![[title]](https://www.prvnizpravy.cz/repository/profily/_antialias_a9414074-4f3a-102c-8d50-003048330e04_07f41481da8190e4cdf0cc01c76d57ca.jpg "[title]")

![[title]](https://www.prvnizpravy.cz/repository/profily/_antialias_4a7d7166-736f-11ee-a1c9-003048df98d0_76ec1726bde4f133c9f75d2345e43419.jpg "[title]")

![[title]](https://www.prvnizpravy.cz/repository/profily/_antialias_cc515138-3114-11e4-aadc-003048df98d0_fa34bf4c6c1174dca3e9e383a937cd52.jpg "[title]")