2. února 2026 - 10:12

Za prvé lednová inflace, kterou je tradičně velmi složitě predikovat a která současně nastaví cenovou laťku pro zbytek roku. A pak zasedání České národní banky, která bude mít v ruce kromě lednové inflace také zbrusu novou makroekonomickou prognózu. V posledních týdnech přitom na trhu přibylo “holubičích” signálů, které vrací do hry v tomto roce scénář dalšího mírného snížení základní úrokové sazby. Investoři s lehkým poklesem sazeb v tuto chvíli v zásadě počítají, což potvrzuje postupný pokles dvouletých a tříletých swapových sazeb viditelně pod úroveň základní sazby (CZK 2 roky je aktuálně lehce pod 3,40 %). Jak moc brát scénář dalšího poklesu vážně by měly napovědět právě události tohoto týdne. Na co tedy konkrétně zaměřit svoji pozornost?

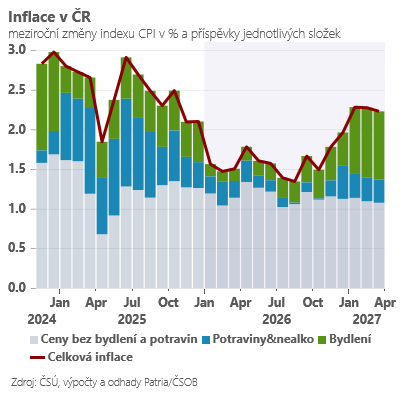

V lednové inflaci půjde o dvě věci - jak výrazně nakonec poklesne celková inflace pod hranici 2 % a zda v segmentu služeb zůstane zvýšené inflační momentum (aktuálně lehce přes 5 %). Celková inflace může pod tlakem zejména nižších cen elektrické energie a některých potravin poklesnout ještě o něco výrazněji, než předpokládá trh (náš odhad 1,5 % versus tržních 1,6 %). Ceny služeb (tradičně v lednu přeceňovaných) však dál porostou velmi svižně - ať už se jedná o pohostinství, hoteliérství nebo nájmy (předpokládáme, že se momentum udrží v blízkosti 5 %). V takovém případě by ČNB měla zůstat dál “obezřetná” a výrazný pokles inflace v roce 2026 “ignorovat” jako čistě dočasný fenomén.

Situace se může vyvinout jinak, pokud bychom viděli, že zvolňuje i momentum v segmentu služeb - s tím sice v tuto chvíli kvůli napjaté situaci na trhu práce nepočítáme, ale vyloučit to samozřejmě nelze (v případě kultury a rekreace již momentum na konci uplynulého roku lehce zvolnilo). Druhým důvodem pro změnu hodnocení by mohl být ještě daleko výraznější pokles celkové inflace, než předpokládáme (k 1,3 % a níže), a to zejména v důsledku výraznějšího zlevnění vybraných potravin (které se odhadují jen velmi složitě). Věcně vzato, by sice takové překvapení bankovní radu nemělo “rozhodit” - výkyvy v potravinách jsou z povahy věci dočasné, stejně tak jako v případě cen energií. Na druhou stranu tak nízká celková inflační laťka by na psychologii centrálních bankéřů bezesporu působila, zvlášť na přelomu jara a léta, kdy bude meziroční inflace nejnižší.

A právě postoj bankovní rady k velmi nízké letošní inflaci a vyznění prognózy budou klíčové věci, které budeme sledovat na únorovém zasedání ČNB. Je možné, že někdo z členů bankovní rady již v únoru zvedne ruku pro snížení sazeb, ale skutečně “vážnou” debatu nad dalším poklesem sazeb čekáme spíše až v květnu nebo eventuálně v srpnu. Z komentářů guvernéra Michla (před novináři) a viceguvernéra Fraita (před analytiky) budeme pak chtít vyčíst především to, jak moc se posunulo hodnocení rizik od pro-inflačních k proti-inflačním a jak silná panuje aktuálně shoda uvnitř bankovní rady. To vše v kombinaci s výsledkem inflace by nám mělo pomoci odpovědět na klíčovou tržní otázku, jak pravděpodobný je letos další pokles českých sazeb…

Jan Bureš

![[title]](https://www.prvnizpravy.cz/repository/profily/_antialias_32c10542-cc53-11e6-9304-003048df98d0_d1139655eafac054c9c7e142afa990b3.jpg "[title]")

![[title]](https://www.prvnizpravy.cz/repository/profily/_antialias_ccf0dfce-c286-102c-8bd3-003048330e04_59f014e7fb01a20bc360aa30bd4a0477.JPG "[title]")

![[title]](https://www.prvnizpravy.cz/repository/profily/_antialias_31b6ca78-77f4-11e4-b9dc-003048df98d0_c04d0a336d1860574506017bb99f53ce.JPG "[title]")

![[title]](https://www.prvnizpravy.cz/repository/profily/_antialias_da3b5b37-237a-11e6-b7cc-003048df98d0_da8847470daa413dc6fc3adf4236a76c.JPG "[title]")

")